ARTÍCULOS/ARTICLE

Lina Patricia Giraldo Lozano

Departamento

de Geografía, Universidad Estadual Paulista, Campus de

Presidente Prudente.

ligiral@yahoo.com

Brasil

Cita sugerida: Giraldo Lozano, P. (2015). Configuraciones espaciales del comercio minorista en Brasil. Geograficando, 11 (2). Recuperado de: http://www.geograficando.fahce.unlp.edu.ar/article/view/Geov11n02a05

Resumen

El

objetivo de este trabajo es analizar el crecimiento del comercio

minorista en Brasil teniendo en vista la ampliación del

mercado interno de consumo que ha sido impulsada por la ampliación

del sistema de crédito y por políticas estatales de

redistribución de renta y de exención de impuestos. La

expansión del mercado implica una profunda reestructuración

a nivel productivo que abarca el sector industrial, comercial y de

servicios y que se realiza por medio de una constante reorganización

espacial y de la transformación gradual de los patrones de

consumo. Una de las características principales del

crecimiento del mercado interno de consumo es la tendencia a

exacerbar las contradicciones centro-periferia generadas por la

consolidación de procesos de concentración y

centralización espacial de las actividades económicas

en determinadas regiones del territorio brasilero.

Palabras clave: Brasil; Comercio minorista; Concentración y centralización espacial de las actividades económicas; Generalización del crédito.

Spatial Settings Of The Brazilian Retail Commerce

Abstract

The

goal of this study is to analyze the growth of retail commerce in

Brazil, considering the expansion of the internal consumption market

which is propelled by the surge in the country’s credit system

as well as by state income redistribution policies and tax

exemptions. This market expansion implies a profound re-structuring

on the productive level which houses the industrial, commercial and

service sectors, and is accomplished by means of a constant spatial

reorganization as well as the gradual transformation of consumption

patterns. One of the main features of the internal market growth is

the trend of exacerbating the downtown-periphery contradictions

generated by the consolidation of concentration and spatial

centralization processes of economic activities in specific regions

of the country.

Keywords: Brazil; Retail commerce; Spatial concentration and centralization of economic activities; Credit generalization.

Una de las condiciones básicas para el crecimiento económico es la ampliación del mercado, dinámica esta que tiene claramente una naturaleza espacial. Esa ampliación ocurre como condición de desarrollo del propio capitalismo y se presenta tanto de manera externa como interna. Mientras la primera hace referencia a la expansión geográfica absoluta, la segunda implica una transformación profunda de las relaciones sociales de producción. La creación de nuevos mercados significa crear nuevos nichos de mercado, nuevas mercancías, nuevos productos. La expansión interna implica, así, una reestructuración a nivel productivo, pero sobretodo, a nivel de consumo. Se realiza, por un lado, a través de la constante reorganización espacial que implica relocalización de fábricas, apertura de filiales, desarrollo de infraestructura de transporte y comunicación, etc. Y, por el otro, por la reorganización de los patrones de consumo basados en la emergencia de nuevas necesidades. El crecimiento económico de Brasil de la última década se sustenta, en gran medida, en la ampliación del propio mercado de consumo, tanto de productos duraderos y perecederos como de servicios.

La expansión de mercado significa, en este caso, la acentuación de los procesos de concentración y centralización espacial de las actividades económicas en el territorio brasileño, dinámica que intentaremos explicar brevemente en la primera parte del artículo acudiendo a la teoría del desarrollo desigual trabajada por autores como David Harvey y Neil Smith. Este preámbulo nos ayudará a explicar las características del comercio minorista en Brasil que serán expuestas en la segunda parte del trabajo, en la cual presentaremos una concisa historia de la evolución del sector y de sus particularidades para luego adentrarnos en las características espaciales y en las perspectivas del desarrollo del comercio al por menor.

En Brasil, la dinámica de concentración y centralización espacial de actividades y de poblaciones es principalmente significativa en el sudeste del país, especialmente en São Paulo, región que históricamente ha agrupado la actividad industrial hasta la actualidad, pero que conoció su pleno apogeo entre 1950 y 1980. Teniendo en cuenta que existe una relación directa entre el proceso de acumulación capitalista y el proceso de concentración del capital, podemos entender que esta concentración y esta centralización espacial son consecuencias y al mismo tiempo causas de la centralización y de la concentración social y espacial del capital. Pero, ¿qué se entiende por estos dos últimos términos?

En el primer volumen de El Capital, Marx explica que la acumulación primitiva surge ya como concentración (social) del capital en las manos de algunos capitalistas individuales y se constituye como la primera concentración de capital como capital productivo. Siguiendo a Marx, Smith (1988) reafirma que esa concentración inicial de capital es fundamental para el desarrollo de la división del trabajo, para la producción de mayores cantidades de productos excedentes y para la concentración de capital mediante la acumulación. La concentración social del capital se origina cuando “cada capital crece por la reinversión de cantidades de plusvalía como capital”. De esta forma, la concentración se convierte en una necesidad y condición para la reproducción del capitalismo, sobre todo teniendo en cuenta la existencia de la tendencia hacia la plusvalía absoluta que obliga a los capitales individuales a reinvertir “cantidades crecientes de plusvalía en la compra cada vez mayor de maquinaria de escala y de otros medios de producción, exigiéndose entonces una continua concentración de capital para facilitar la mayor escala de producción” (Smith, 1988, 177).

Por su parte, la centralización del capital se da cuando se presenta la concentración de muchos capitales en pocos o en un único capital, sea por medio de la expoliación o de la incorporación de un capital por el otro o, sino, a través del sistema de crédito. Para Singer (1975), la centralización, resulta directamente de “la lucha competitiva y de las ventajas de las empresas más grandes por poseer mayores escalas de producción en relación a las menores” y, a diferencia de la concentración que está sujeta al límite que la acumulación de la riqueza de toda la sociedad le concede, se convierte en un proceso casi que ilimitado restringido solamente al “límite lógico de que todos los medios de producción aparezcan concentrados en la mano de un único propietario” (Singer, 1975, 76).

A partir de la lectura de Marx, Smith (1988) aclara que la centralización completa la tarea de la acumulación porque capacita al capitalista para ampliar la escala de sus operaciones. Generalmente, ocurre con más frecuencia asociada a las crisis económicas, cuando se retrae el capital social. Así, la centralización estaría relacionada simultáneamente con la destrucción de un capital y con el fuerte aumento en la valorización del otro. Ella amplíalos efectos y los objetivos de la concentración del capital.

La tendencia es que el capital reúna en puntos determinados todo aquello que está bajo su control: trabajo, instrumentos, funciones. Sin embargo, sucede que, en la actualidad, grandes capitales centralizados se dividen internamente mientras permanecen económicamente bajo el mismo comando,

funcionan como divisiones semiautónomas, produciendo en diversos sectores de la economía, pero dentro de una única estructura productiva. Así, a pesar de que el nivel de centralización crezca con el progreso de la acumulación, él lo hace solamente en el contexto de una continua contradicción entre centralización y descentralización social del capital (Smith, 1988, 179).

En términos generales lo que se observa históricamente es la tendencia en el capitalismo a la acentuación tanto de la concentración, como de la centralización del capital. De acuerdo con Sposito (2004), a la concentración porque la búsqueda de una productividad cada vez mayor es la base del propio sistema (economías de escala) y a la centralización porque, sobre todo, en momentos de crisis, se amplían las oportunidades en términos de competencia y de crédito para que los capitales más grandes compren a los más pequeños y se genere lo que se denomina oligopolio, sea por la fusión de dos o más empresas, por la absorción de una empresa por la otra, por la demanda de participación financiera o por el control de capital por la compra de acciones en la bolsa, entre otros casos.

A nivel espacial, podemos ver cómo la concentración y la centralización están relacionadas con la tendencia a la localización de las diferentes actividades económicas dentro y alrededor de un número relativamente pequeño de centros urbanos, generalmente de carácter metropolitano, que son los que garantizan la concentración de personas, informaciones y servicios; es decir, un mercado. En este sentido, la concentración y la centralización dependerían de una jerarquización espacial, comúnmente relacionada con las condiciones de centro y periferia o sea, con las condiciones del desarrollo desigual contemplado en diferentes escalas, que pueden ir de la urbana a la regional y nacional, y que se extiende hasta la mundial. En este sentido, este movimiento de concentración y centralización implica, según Harvey (2005, 53), siguiendo a Marx, una ampliación del mercado para la realización. En consecuencia “los flujos en el espacio crecen de modo notable mientras los mercados se expanden espacialmente y la periferia en relación al centro queda circunscrita por un radio constantemente en expansión”.

Para Smith (1988), la acumulación del capital propicia la expansión geográfica porque el capital productivo exige constantes inversiones en la creación de un ambiente construido para la producción. Según el autor, existe diferencia entre la concentración y centralización espacial del capital (localización física del capital) y la concentración y centralización social del capital. Así, mientras la centralización social implica la centralización del valor de cambio en pocas manos, la centralización espacial es la centralización física de los valores de uso.

En Brasil, así como en otros países de América Latina, la tendencia general del siglo XX fue hacia la concentración y centralización del capital social e individual en una región específica; en este caso esta región corresponde al estado de São Paulo, especialmente al área metropolitana de su capital. Sin embargo, a partir de la década de 1980 este fenómeno parece revertirse: aunque se mantenga la centralización en el área metropolitana, en principio hay una tendencia a la desconcentración espacial del capital. Lo que podemos ver, de acuerdo con el comportamiento histórico del capital, es que, en épocas de crisis, este procura expandirse territorialmente en la búsqueda de una mayor tasa de lucro, para posteriormente retroceder. De esta forma, para Sposito (2004, 223), la concentración y la centralización no impiden movimientos de concentración, desconcentración y reconcentración espacial de los capitales fijos en el conjunto del estado de São Paulo y la centralización espacial de los capitales productivos y financieros en la metrópolis paulista. Precisamente, conforme explica Smith, en las dinámicas de avance y contracción de los procesos de concentración y centralización espacial se producen las más importantes transformaciones en el espacio. De esta manera, durante la época de avance asistimos a la tendencia a la ecualización espacial, es decir a la homogenización, mientras que en las épocas de retracción lo que vemos es la predisposición a la diferenciación espacial. Especialmente en estos momentos se producen las mayores reestructuraciones en el espacio. En cualquier caso, esta premisa es importante para comprender cómo el movimiento de homogenización y jerarquización conduce a la fragmentación del espacio.

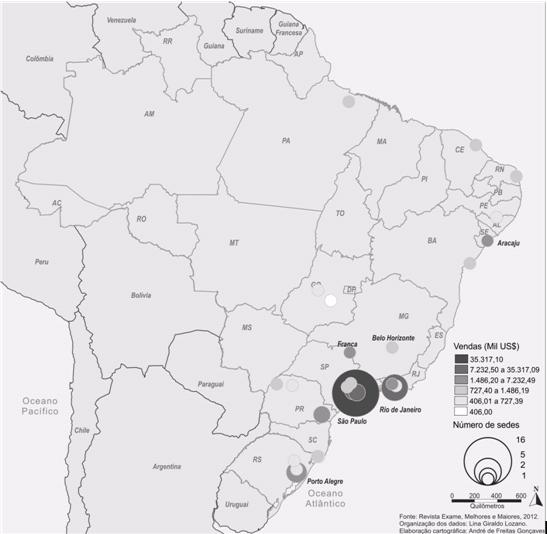

A la par del movimiento de concentración, desconcentración y reconcentración económicas en el estado de São Paulo, vemos la tendencia a la centralización espacial del capital en la aglomeración metropolitana de São Paulo. Esto no es novedad pues, según Sposito (2004, 240), entre 1977 y 2002 el número de empresas industriales con sede en São Paulo siempre fue superior al 60%. Ahora, si se toman los datos de empresas que actúan en otros sectores de la economía, como el terciario y el primario, este fenómeno se confirma, teniendo en cuenta que el estado concentra 43,20% de las sedes de las 500 mayores empresas por ventas del Brasil. Con respecto a las empresas comerciales, objeto especifico de este trabajo, la descentralización espacial del estado de São Paulo para otras unidades de la federación habría sido más fuerte entre 1997 y 1988, mientras que se mantuvo relativamente estable entre 1996 y 2000, oscilando alrededor de 45%. Ahora, verificando la situación particular de la metrópolis de São Paulo en relación con el total del estado, vemos que este porcentaje sube a 90%. Datos más recientes del año de 2012 muestran cómo el número de las principales empresas comerciales localizadas en el estado de São Paulo, y específicamente en el área metropolitana de la capital, crece exponencialmente, y llega a equivaler al 50% del total de Brasil. Vemos así el desarrollo de un movimiento contrario que indicaría la recentralización espacial de esta actividad (ver figura 2).

A la luz de estos datos podemos inferir en qué condiciones se dan estos procesos de reconcentración y recentralización del capital. En el III libro de El Capital Marx explica que esto es posible en condiciones de crisis económicas en las que ya se avista la caída de la tasa de lucro. Aquí, grandes capitalistas pasan a expropiar capitalistas menores, lo que da un impulso mayor al proceso de acumulación. Según Marx, esta no es otra cosa que la forma apoteósica del proceso que transmuta las condiciones de trabajo en capital y que multiplica y reproduce el capital en escala ampliada; separa de sus propietarios los capitales constituidos en varios ámbitos de la sociedad y, por último, los centraliza en manos de los grandes capitalistas para conducir, finalmente, a la superacumulación del capital. Esta es una dinámica contradictoria pues tanto la tasa decreciente de lucro como la sobreproducción de capital se originan de las mismas condiciones, lo que a su vez lleva “a agudas y violentas crisis, súbitas desvalorizaciones forzadas y un estancamiento y perturbación reales del proceso de reproducción y con ello a una mengua efectiva de la reproducción” (Marx, 1999, 173).

Con todo, por más destructoras y disfuncionales que sean las crisis, ellas preparan el terreno para la aplicación de grandes y nuevas inversiones de capital. Pensando en términos espaciales ¿sobre qué condiciones se darían esas inversiones? ¿Cuáles serían las transformaciones a nivel espacial?

Es un hecho que la dinámica de movilidad del capital que, por un lado, significa la concentración, desconcentración y reconcentración y, por el otro, la centralización, descentralización y recentralización espacial, no se realiza en el espacio de forma aleatoria ni homogénea; por el contrario, implica reestructuraciones de la división espacial del trabajo, sea a nivel local, regional o nacional, y de esta manera, intensifica las desigualdades entre los diferentes espacios. Es cierto, según lo explica Smith (1988), que sobre las relaciones sociales del capitalismo existe una tendencia al equilibrio espacial; sin embargo, ese equilibrio es prácticamente imposible por razones profundamente estructurales. En este caso, ese equilibrio es continuamente frustrado por fuerzas poderosas, como es el caso de los avances tecnológicos. De esta manera, frente a las diferentes crisis del capital, lo que existe es una tendencia al equilibrio como forma principal de proteger el equilibrio económico y social y de alejar la crisis. Esa tendencia al equilibrio se realiza a través de la producción del espacio.

De acuerdo con Marx, durante épocas de crisis el capital fijo, antes la forma más adecuada de capital, aparece como obstáculo al progreso del proprio capital y, por el contrario, el capital circulante es el que garantiza la sobrevivencia de la clase capitalista aunque con base en su propio canibalismo. En ese sentido se muestra la contradicción existente entre capital fijo y capital circulante. “La movilidad del capital circulante durante brotes de desvalorización rápida se vuelve un medio no para la ecualización geográfica, sino para la diferenciación sobre la cual la sobrevivencia del capital está pactada” (Smith, 1988, 188). Siendo así, el capital circulante se transforma también en la forma más adecuada de capital. De acuerdo CON esta aseveración, el mismo Smith precisa que el período post-crisis de la acumulación heredaría un espacio geográfico que es fuertemente diferenciado mediante la crisis.

¿Cómo entender las nuevas configuraciones del espacio a nivel regional y especialmente a nivel urbano consecuencia de la crisis del capital? Podríamos comenzar por estudiar, por ejemplo, el crecimiento de la economía vía consumo incentivado por programas estatales que controlan la redistribución de renta, la extensión y la generalización del sistema de crédito y la reducción de impuestos con el fin de ampliar la capacidad de compra para las clases menos favorecidas de la sociedad, que ahora pueden consumir por la vía del financiamiento, desde habitación, automóviles, electrodomésticos y aparatos electrónicos hasta los más variados servicios. En el caso de estudio, es la expansión del comercio minorista lo que nos interesa destacar.

El sector de los servicios, y dentro de este el comercio al por menor, tiene un peso muy importante dentro del crecimiento de la economía brasileña. De forma general, los servicios fueron responsables durante los últimos años de casi el 70% del PBI del país, siendo el comercio el que posee la mayor participación, con el 38%. Durante el período 2002-2012, la tasa media de crecimiento del comercio fue del 4,5% al año, superior al crecimiento del PBI, que fue de 3,6%3. Esa misma dinámica acompaña al sector de comercio al por menor, que en el período 2004-2013creció 106%, también por encima del PBI, que creció 44%4. Hoy en día este segmento representa la mayor parte de la captación operacional neta del comercio y del valor adicionado bruto, y llega a responder por cerca del 26% del PBI de Brasil5. En este sentido, el peso del sector minorista en la economía del país puede ser equiparado al desarrollo del sector en los países centrales como Estados Unidos, España, Reino Unido, Francia, Alemania y Japón.

En términos generales, los datos muestran que durante los últimos años el comercio al por menor tuvo un desempeño positivo en el total del comercio brasileño. El crecimiento en el sector es respuesta al aumento del poder de consumo de las familias, que representó un importante instrumento para enfrentar la crisis y la desaceleración del crecimiento ocasionado por la crisis mundial de 2008. El dinamismo de la demanda interna estuvo influido por la mejoría de las condiciones de trabajo, por la ampliación de la transferencia de renta y por la expansión del crédito para el consumo.

Según datos suministrados por el IBGE (Pesquisa Anual de Comercio), el sector minorista en el Brasil ha experimentado una expansión considerable a partir de 2004, cuando creció 9,3% respecto del año anterior. En el año 2007, con otro pico de crecimiento de 9,7%, ya representaba 41.1% del ingreso neto del comercio, con crecimiento nominal de 86% respecto de 2003. El número de empresas6 aumentó en 21% en ese mismo período, respondiendo por el 84,4% de las empresas en 2007. Ya en relación con el personal ocupado, hubo un aumento de 40%, y se alcanzó el 75,7% del total de personas ocupadas en el comercio (seis millones de puestos de trabajo)7. Sin embargo, el mayor pico de crecimiento fue en 2010, cuando tuvo un aumento de 10%, el mayor acumulado desde 2001. Ya en 2012, el crecimiento fue de 8,4%, empujado principalmente por el sector de hipermercados, supermercados, productos alimenticios y bebidas, y también por el comercio de muebles y electrodomésticos, que avanzó 12,3% en comparación a 20118 (ver Figura 1).

Figura 1

Fuente:

IBGE, Pesquisa Mensal do Comércio 2003/jan-2015/jun.

Elaboración

de autor

Pero ¿cómo explicar el crecimiento progresivo del sector de comercio al por menor en mercados emergentes como el brasileño? Para responder esta pregunta vamos a partir de la idea de que, a pesar de que el comercio se presente muchas veces como una actividad económica aislada, es parte integrante del proceso de producción que tiende al oligopolio, hecho constatado a partir de la predisposición de las empresas a controlar todas las fases del circuito productivo. Así, muchas de las empresas de comercio minorista no actúan sólo en el ramo del comercio sino que forman parte de conglomerados económicos que abrieron tanto su campo de acción que muchas llegan a producir las materias primas de los bienes de consumo que ellos mismos comercializan. En este caso, la localización de la sede industrial de estos conglomerados depende de factores ligados a las condiciones geográficas de un determinado espacio.

Se puede aseverar que el crecimiento del ramo del comercio, antes de depender directamente de la capacidad de compra de determinada población, es consecuencia de las condiciones actuales de la economía mundial, fuertemente terciarizada y financiarizada. Los llamados mercados emergentes como el Brasil son espacios en plena expansión y consolidación capitalista, y se han convertido en espacios para el fortalecimiento de estos procesos pues aparecen caracterizados por ser países de extensos territorios y, por lo tanto, con importantes reservas de recursos naturales, sobre todo de minerales; con una importante reserva de mano de obra y en proceso de cualificación, con importantes inversiones estatales en infraestructura (carreteras, ferrovías, puertos, aeropuertos, centrales hidroeléctricas, etc.); situación económica y política estable; PBI en crecimiento; mercados de capitales, entre otros aspectos.

Así, desde la visión corporativista, Brasil se ha convertido en un excelente nicho de mercado por sus propias condiciones geográficas, que incluyen: ser un país de dimensiones continentales que abarca los más variados ecosistemas y, por lo tanto, una extraordinaria diversidad biológica, lo que favorece la existencia de una enorme variedad de recursos, muchos de ellos aún inexplorados; ser un país en pleno proceso de territorialización, con un importante contingente de población (más de 200 millones de habitantes) habitante de ciudades; ser la primera economía de América Latina, la segunda de América después de Estados Unidos y la séptima del mundo; un país en pleno crecimiento económico a partir de la ampliación y consolidación de su mercado interno. Los grandes grupos económicos que tienen en mira a Brasil para sus inversiones se basan además en factores como el crecimiento de las ciudades medias; la existencia de un mercado inmobiliario estable y las oportunidades existentes para la adquisición de empresas domesticas que presentan dificultades financieras por motivo de la inestabilidad económica mundial, pero que poseen activos importantes como instalaciones y relaciones consolidadas con proveedores y consumidores9.

Con la internacionalización de la economía brasileña en la década de 1990 que, por un lado, abrió la oportunidad de inversión a los capitales extranjeros y, por el otro, liberó la entrada de productos importados, el comercio minorista en Brasil se configuró como un sector en continua reestructuración y expansión territorial. A nivel regional se destaca el aumento de la presencia de grupos y cadenas de hipermercados, supermercados, tiendas de departamentos, etc., que crecen rápidamente en número y tamaño, y que, con la apertura de almacenes especializados en diferentes ciudades del país, comenzaron a ampliar su competencia a nivel nacional. No obstante, el sector continúa concentrando sus mayores empresas y distribuidores en las regiones sur y sudeste, con excepción de los distribuidores de aparatos electrónicos (ver figura 2).

Figura 2. Localización de las sedes de las principales empresas minoristas de Brasil

La evolución del comercio minorista brasileño tiene los mismos patrones verificados en otros países del mundo: concentración y centralización del capital. Siendo así, pequeñas empresas minoristas locales fueron paulatinamente substituidas, primero por los supermercados y, después, por los hipermercados. Esta dinámica ha estado alimentada por la inversión extranjera directa, que aumentó substancialmente en este sector, principalmente desde el inicio de la década de 1990. Hasta la década de 1970, la mayoría del comercio minorista del país correspondía a los almacenes especializados de pequeño porte, predominantemente de capital familiar. A partir de esta época, comenzaron a instalarse en las grandes ciudades los primeros supermercados, mientras que empresas minoristas de pequeño porte continuaban prevaleciendo en las ciudades pequeñas. Durante la siguiente década, los supermercados aumentaron la presencia en ciudades medias y pequeñas; sin embargo, las inversiones de capital continuaban siendo, principalmente, de procedencia nacional.

La primera gran empresa minorista internacional en invertir en Brasil fue el grupo francés Carrefour en 1975. Desde entonces, la red expandió rápidamente sus negocios, por un lado abriendo nuevos supermercados, y por el otro, adquiriendo otras redes minoristas nacionales y extranjeras. Después otras redes minoristas extranjeras comenzaron a invertir en este país, sobre todo a partir de 1994 con la implementación del Plan Real, que redujo la inflación y posibilitó la entrada de capitales extranjeros. Es el caso de redes como Wal-Mart, Sonae y Royal Ahold. Adicionalmente, ya al final de la década de 1990, la mayor red minorista brasileña, la CBD (Companhia Brasileira de Distribuição- Grupo Pão de Açúcar), se asociaría al grupo francés Casino Guichard Perrachon & Cie.

En términos generales, estamos frente a un proceso gradual de concentración y monopolización del mercado de ventas al por menor. Cada vez más, las grandes cadenas de supermercados y almacenes de departamentos concentran la comercialización de productos como alimentos, vestuario, electrodomésticos, aparatos electrónicos, etc., transformando las relaciones existentes entre productores, comerciantes y consumidores y destruyendo a grandes pasos el pequeño comercio de cuño tradicional. Según Aguiar (2008), desde el año 1994 la tendencia a la concentración del mercado en manos de grandes grupos económicos es evidente. Sin embargo, el cambio más importante ocurrió en el periodo de 1997 a 1999, cuando la tasa de concentración de las cinco mayores redes supermercadistas pasó de 27% a 39%.

Para la siguiente década, puede ser observado que la tendencia al monopolio del mercado se confirma con las adquisiciones hechas por el Wal-Mart del grupo BomPreço, por el CBD del grupo Sendas y por el Carrefour del Atacadão. Estos movimientos comerciales hacen que esos tres grupos asuman el liderazgo en el sector del comercio al por menor y se queden con el 38% del mercado. Sin embargo, a partir de 2009, año en que el grupo CBD adquiere Ponto Frio y cierra un acuerdo de asociación con Casas Bahía (ambos almacenes de departamentos), este grupo se transforma en el mayor grupo minorista de Brasil, y alcanza en 2012 una facturación de 64,4 billones de reales y un crecimiento de 12,6%, casi dos veces la facturación de sus competidores tradicionales Carrefour y Wal-Mart10. En estas condiciones, se puede observar que el crecimiento de los grupos comerciales mencionados depende, en gran medida, de las adquisiciones y fusiones, sobre todo de empresas minoristas de mediano y gran tamaño11.

A pesar de la tendencia al monopolio de mercado en el ámbito del comercio minorista, el nuevo ranking realizado por el Ibevar sobre las 50 mayores minoristas regionales de Brasil revela que el comercio minorista de escala regional crece tres veces más que el de escala nacional. Datos del IBGE y del Ibevar del 2012 demuestran que, mientras este último creció 8,4%, el crecimiento del regional fue de 24,16%. Según Moreira (2013), así se demuestra que, a pesar de que las empresas minoristas actúen apenas a nivel regional, ellas van fortaleciéndose y tornándose cada vez más grandes, sobre todo teniendo en cuenta que, en los últimos años, el número de empresas minoristas de escala regional que facturan por encima del billón de reales pasó de 19 a 27. Este es el caso de redes como Zaffari de Rio Grande do Sul, del Grupo Mateus de Maranhão, del Grupo Muffato de Paraná y de los Supermercados BH de Minas Gerias, Y. Yamada de Pará y los del Grupo Carvalho de Piauí, entre otros.

A partir del 2004 el desempeño del sector de comercio al por menor acompaña el crecimiento económico experimentado por la economía brasilera12, la elevación del nivel de empleo y de renta de la población de este país y la facilidad de acceso al crédito, sobre todo en aquellos segmentos como el de vehículos y electrodomésticos, que son los más dependientes de las condiciones de financiamiento. El auge del crédito de los últimos años está demostrado por el aumento extraordinario de las concesiones de crédito personal y del de tarjetas de crédito13. Además del crédito concedido directamente por los bancos, aumentaron las sociedades entre el sector financiero y el comercio minorista. Bancos comerciales, financieras y aseguradoras pasaron a actuar en conjunto con las redes de comercio al por menor, así como con las propias redes minoristas, que crearon financieras para atender a sus clientes y estimularon, al mismo tiempo, los productos financieros y las ventas14.

Gracias a la tendencia a la generalización del crédito entre la población brasileña y a los programas estatales que garantizan la mejoría en la distribución de la renta como el programa “Bolsa familia”15ha habido una ampliación considerable del consumo de diferentes bienes, como es el caso de automóviles, vestuario, electrodomésticos, aparatos electrónicos, entre otros. Para el caso específico de los automóviles y los electrodomésticos de línea blanca, por ejemplo, desde 2008 hasta 2013 el gobierno federal estableció una reducción de impuestos con el interés de estimular su venta y consumo. Acompañando este tipo de política, aparece también una línea de crédito del mismo gobierno federal, denominada Minha Casa Melhor, que tiene como finalidad financiar la adquisición de muebles y electrodomésticos para los beneficiarios del programa de vivienda Minha Casa, Minha Vida.

En líneas generales, tanto los programas federales de redistribución de renta como la expansión del sistema crédito han servido de estímulo para el crecimiento de la economía del Brasil pues han impulsado el surgimiento de una nueva clase de consumidores, denominada “clase C”, que ha aprovechado todas las facilidades dadas por el sistema crediticio para la compra de vivienda, y animado así no sólo el crecimiento del mercado inmobiliario sino también el comercio de bienes durables, semidurables y de diferentes tipos de servicios. De esta manera, el comercio en general ha tenido un impulso muy fuerte durante los últimos años, lo que ha fomentado la multiplicación de tiendas de comercio al por menor y al por mayor por todos los lugares del país, sobre todo en aquellas regiones del interior que son las que presentan mayores índices de crecimiento.

Según un estudio hecho por el Instituto Data Popular, en el interior de Brasil se aglomeran aproximadamente 94,3 millones de habitantes, lo que equivale al 49% de la población total del país cuya renta es dinamizada tanto por programas como el “Bolsa familia” como por la jubilación y el funcionamiento público. Solamente de “Bolsa familia” hay 8,7 millones de beneficiarios, o sea 63% del total. Según este mismo estudio, esta es la población que, en la actualidad, registra un consumo de 827 billones de reales; o sea, aproximadamente 38% de todo el consumo de Brasil. Lo que nos interesa aquí, sin embargo, es resaltar que este interior estaría constituido por 4.619 ciudades, de las cuales cerca de 4.000 tienen hasta 50 mil habitantes y apenas 0,3% tienen más de 200 mil16.

Estos espacios corresponden a las ciudades medias del país, que son definidas por Deus (2004) como aquellas ciudades con una población por encima de la media regional, que ejercen una influencia importante en una determinada subregión pues desempeñan determinadas “funciones que la(s) hace(n) asumir el papel de polo regional en la jerarquía urbana, promoviendo el consumo productivo y colectivo de la subregión donde está(n) implantada(s) “(Deus, 2004, 90). Hoy en día puede decirse que, además de la importancia dentro de una determinada región, las ciudades medias pueden definirse por el papel de mediación que cumplen entre las metrópolis, las ciudades de menor porte e inclusive el campo, por lo que pueden ser consideradas como espacios importantes de difusión de ideas, estilos de vida y costumbres más modernos que significan nuevos patrones de consumo.

Los hábitos de consumo de las poblaciones de las ciudades medias se asemejan mucho a los de las metrópolis; por eso, varias de las grandes redes de comercio al por menor tienen planes de expandir sus negocios en estos espacios. Así, en los últimos años, shoppings centers y redes al por menor avanzaron sobre estas ciudades, sobre todo en las del interior de la región sudeste del país, que comprende los estados de São Paulo, Rio de Janeiro, Minas Gerais y Espírito Santo. Sin embargo, para el caso de los supermercados las redes de alcance nacional continúan concentrándose en los polos económicos tradicionales constituidos por las capitales y sus áreas metropolitanas. En este caso, redes de comercio al por menor de tipo regional son las encargadas de asumir las demandas generadas por una población con renta mayor.

De esta manera, durante los últimos años ha habido una importante expansión de las redes minoristas regionales hacia las ciudades del interior de los estados, las cuales, al contrario de los grandes almacenes, apuestan a ciudades de menor porte (menos de 100 mil habitantes) como foco de sus emprendimientos. Las estrategias de estas empresas consisten, en primer lugar, en la diversificación de los productos que son ofrecidos a la clientela, que no son necesariamente las últimas novedades del mercado y que, por lo tanto, cuestan mucho menos; y, en segundo término, en aprovechar una serie de ventajas de las ciudades menores, como las relaciones directas que existen entre vendedor y cliente. La existencia de relaciones de confianza permitió la expansión de un crédito de tipo informal que, otorgado por las propias tiendas, implica que los pagos sean usualmente realizados por medio de libretas de pago A pesar de lo que se cree, las relaciones de confianza implican menos estafas para las empresas pues, generalmente, en las ciudades pequeñas las personas se conocen entre sí y no quieren ser reconocidas como deudores morosos. Además, las empresas se aseguran de recibir el retorno de su clientela pues cuentan con grupos de cobradores que van hasta las casas de los compradores olvidadizos. De esta manera, la insolvencia es de 1,5% del valor de las ventas frente al 4% promedio del sector. Este es el caso específico del grupo Zema de Minas Gerais, que factura 2 billones de reales por año con almacenes de electrodomésticos y puestos de gasolina. Otro ejemplo, ya en el ramo de los supermercados, es el de redes como el Super Muffatoy el Y. Yamada que, teniendo como prioridad las ciudades de tamaño medio, también se han expandido de forma extraordinaria durante los últimos años.

Sin embargo, las particularidades de la expansión de las empresas minoristas de carácter local y regional no contradicen la tendencia general a la centralización y concentración del capital que es típica de las grandes empresas de capitales multinacionales: Por ejemplo, el grupo Pão de Açucar, Wal-Mart, Carrefour y que ahora forman parte también de las empresas de alcance regional que, con el objetivo de diversificar sus actividades, comienzan a adquirir empresas de menor porte y tamaño. El resultado es la conformación de oligopolios que, además del sector comercial, participan de una compleja gama de actividades que abarcan desde el sector primario (agricultura, minería, pecuaria, reforestación) y la industria, hasta el sector terciario (educación, banca, alimentación, inmobiliario). Esta tendencia a la concentración y centralización del capital va acompañada de la progresiva desnacionalización del comercio al por menor en Brasil. Conforme la GGN (2004), el comercio minorista brasileño está en crisis, pues los negocios que más tienden a crecer son los de las grandes redes que, por un lado, están impulsadas por el crédito caro y parcelado que aparece falsamente desprovisto de intereses y, por el otro, controlan el comercio electrónico17.

No se puede olvidar que la tendencia a la concentración y centralización del capital se realiza espacialmente. La existencia de una expansión de las redes de comercio y de servicios en ciudades de pequeño y medio porte no garantiza la concentración de los capitales in situ; por el contrario, hay una migración constante de estos hacia las metrópolis constituidas históricamente en los lugares de gestión y comando de los capitales comerciales.

Como se puede observar en la Figura 1, a partir de 2013 se viene presentando una disminución considerable en el crecimiento del sector de comercio al por menor debido a la crisis económica que alcanzó a Brasil y que ha implicado la tendencia a la desaceleración del mercado de trabajo con la pérdida gradual de empleos y de las garantías de los trabajadores en materia de seguridad social. Para dar un ejemplo, sólo en enero del 2014 el comercio minorista de la región metropolitana de São Paulo había despedido ya a 12.716 empleados, el mayor número de puestos de trabajo desde el 200818. Esta dinámica tiende a prolongar se indefinidamente. Es lo que pasa con muchas de las empresas minoristas de ropas y calzados con tiendas localizadas en São Paulo, como es el caso de Marisa, C&A y Riachuelo, que empezaron el año 2015despidiendouna gran cantidad de funcionarios que acumulaban más de un año de trabajo. Solamente de enero a mayo ya habían sido homologados 45.577 despidos en el comercio de esta capital. Así, el presidente del sindicato de los comerciantes de São Paulo, Ricardo Patah, afirma que este será el peor año del empleo para el comercio en la última década.19.

En comparación con el mismo período del año pasado, según cálculos del IBGE el primer trimestre de este año presentó un aumento de 12,6% en el número de personas desempleadas en Brasil, lo que configura una tasa de desempleo que fue calculada alrededor de 7,9%; ello significa que hay casi 8 millones de desempleados en este país (solamente en enero de este año ya se habían perdido más de 280 mil puestos de trabajo)20. Por otro lado, ha habido un aumento considerable del costo de vida debido al aumento de algunos de los impuestos, del reajuste de la energía eléctrica, transporte urbano y combustibles y del aumento de las tasas de interés. Todo esto ha presionado un alta en la inflación, que en marzo de este año ya acumulaba un 7,7%.

De los más de 5 mil municipios brasileños, cerca de la mitad perdieron puestos de trabajo este año. En términos generales, las más afectadas fueron las capitales de los estados como Rio de Janeiro, Belo Horizonte, Recife, Manaos, Fortaleza, Salvador y São Paulo, y sus regiones metropolitanas, que se posicionan en los primeros lugares de la lista de los lugares donde hubo mayor número de cierre de puestos de trabajo. Después de estos espacios aparecen ciudades medias del interior de dos estados21.

Estos datos constatan que va a haber una disminución progresiva del consumo, que tiende a retraer aún más el crecimiento del comercio minorista en el país. En este contexto, deberá haber cambios en las formas de organización y de gestión empresarial, y en la reconfiguración territorial de las empresas y de sus filiales, que buscarán, por medio de diferentes tipos de estrategias como la diversificación de productos y de las formas de ventas, explotar mercados y seducir clientelas, condición que seguramente favorecerá aún más los procesos de concentración y centralización espacial del capital.

1 Esta investigación es financiada por la Fundação de Amparo à Pesquisa do Estado de São Paulo (FAPESP).Proceso 14/04699-1

2 En este estudio optamos por trabajar con las que pueden ser consideradas las mayores empresas comerciales de Brasil, que incluyen grandes cadenas de super e hipermercados y almacenes o tiendas especializadas en el comercio minorista de productos como ropas, calzados, electrodomésticos, muebles, productos farmacéuticos, papelería, etc., que tengan influencia en escala nacional, regional y local.

3 Fecomércio-RJ, Fundação Getulio Vargas http://g1.globo.com/jornal-da-globo/noticia/2013/10/setor-de-comercio-cresce-mais-do-que-o-pib-nos-ultimos-dez-anos.html[consulta: 30 enero de 2015[

4 Jornal Globo.http://g1.globo.com/jornal-da-globo/noticia/2013/10/setor-de-comercio-cresce-mais-do-que-o-pib-nos-ultimos-dez-anos.html[consulta: 3 de febrero de 2015][

5 Propmarkhttp://propmark.uol.com.br/mercado/47884:brasil-passa-pela-qdecada-do-varejoq [consulta 4 de febrero de 2015]

6 Segúnel IBGE (Instituto Brasileiro de Geografia e Estatística), el comercio minorista hace referencia a las empresas comerciales que poseen 20 o más personas ocupadas, cuya actividad provenga específicamente de la actividad minorista y que esté localizada en el territorio nacional. En este caso, la empresa viene a ser la unidad jurídica caracterizada por una razón social que engloba una o más actividades económicas ejercidas en una o más unidades locales localizadas en una o más Unidades de la Federación. Pesquisa Mensal de Comércio, 4ªEdição, IBGE, 2015.

7 IBGE (2007). Pesquisa Anual de Comercio, 2007.

8 IBGE http://www.ibge.gov.br/home/estatistica/economia/comercioeservico/pac/2011/default.shtm [consulta: 4 de febrero de 2015]

9 A.T. Kearney, 2009, en Guidolin et al s/a.

10 Revista Abras Economía 2014.

11 El crecimiento del sector de comercio al por menor está apoyado por las políticas de financiamiento estatal, Vemos cómo los desembolsos del BNDES para el sector siguen las tendencias económicas y crecen en los periodos de retomadas de las inversiones: 2003, 2006 y 2007. El año 2007 es el que se destaca más en el volumen de los recursos liberados por este banco, pues concentró operaciones de gran porte de empresas como el grupo Pão de Açucar y Carrefour, con el objetivo de la modernización y expansión del número de tiendas. Esto mismo fue lo que aconteció con otras empresas, como Drogasil, Lojas Americanas, Leader, Magazine Luiza, Marisa y Ponto Frio. Así, hipermercados, supermercados, magazines y tiendas de departamento concentraron la mayor parte (64%) de los recursos liberados para el comercio minorista en 2007 (Guidolin et al s/a).

12 Según Delloitte, (2009), el PIB de Brasil alcanzó 2,6 trillones de reales en 2007, con crecimiento de 5,4% respecto del año anterior. La demanda interna fue impulsada tanto por el consumo de las familias como por las inversiones, que crecieron 6,5 y 13,4%, respectivamente. El avance del consumo de las familias fue consecuencia de la elevación de 3,6% de la masa salarial, en términos reales, del crecimiento de 28,8% en el crédito a la persona física y del 20,3% en las importaciones. Sin embargo, a partir de 2008, con la crisis económica mundial hubo desaceleración del crecimiento del PIB brasilero, que llegó en 2012 a un crecimiento apenas de 0,9%, su peor desempeño desde el pico de la crisis de 2009, cuando fue apenas de 0,3%. Por el lado de la demanda, el consumo de las familias se desaceleró en comparación con los años anteriores y subió apenas 3,1%. Datos recuperados de: http://economia.estadao.com.br/noticias/geral,pib-cresce-2-3-em-2013-puxado-por-agropecuaria-e- investimentos,178695e[consulta: 7 de febrero de 2015]

13 En el período comprendido entre diciembre de 2001 y abril de 2009, según LAFIS (2005), el crédito de tipo personal pasó de 2,7 a 12,4 billones de reales, mientras que el de tarjeta de crédito saltó de 1,1 billones de reales a 12,3 billones de reales.

14 Según la asociación brasileña de las empresas de tarjetas de crédito (ABECS), el número de tarjetas de crédito de tiendas y de redes pasó de 50 millones en diciembre de 2001 a 173 millones en 2011. Ya el valor de las transacciones en 2011 creció un 23% y fue de 386 billones de reales. Datos recuperados de: http://www.abecs.org.br/app/webroot/files/media/b/c/8/b1460955ffeaf359e4dc438e4278a.pdf. [consulta: 8 de febrero de 2015]

15 Programa federal de transferencia de renta destinado a las familias en situación de pobreza y extrema pobreza con renta per cápita de hasta 154 reales mensuales, equivalentes a aproximadamente 50 dólares, que asocia la transferencia del beneficio financiero a los derechos sociales básicos como salud, alimentación, educación y asistencia social. Recuperado de: http://www.mds.gov.br/bolsafamilia[consulta: 15 de abril de 2015]

16 Jornal A Folha. http://www1.folha.uol.com.br/mercado/2014/05/1454567-cidades-do-interior-concentram-quase-40-do-consumo-no-pais.shtml. [Consulta: 15 de abril de 2015]

17 Jornal GGNhttp://jornalggn.com.br/noticia/a-monopolizacao-do-varejo-no-brasil[consulta: 15 de abril de 2015]

18 Revista Valor.http://www.valor.com.br/brasil/3495318/varejo-da-grande-sp-tem-recorde-de-demissoes-em-janeiro [consulta: 20 de abril de 2015]

19 Revista Exame.http://exame.abril.com.br/negocios/noticias/lojas-marisa-c-a-e-riachuelo-demitem-em-sao-paulo[consulta: 20 de abril de 2015]

20 Revista Valor.http://www.valor.com.br/brasil/4039442/taxa-de-desemprego-no-brasil-sobe-para-79-no-primeiro-trimestre[consulta: 16 de abril de 2015]

21 Revista Exame.http://exame.abril.com.br/brasil/noticias/as-100-cidades-que-mais-fecharam-empregos-no-brasil-ate-hoje[consulta: 17 de abril de 2015].

Aguiar, Danilo (2008) A concentração do mercado varejista alimentar brasileiro. UFSCAR, Sorocaba, Apresentação oral.

Abras (2014)Setor fecha 1. Bimestre comcrescimento de 3,67%. Revista AbrasEconomia (N° 38) Marzo, 1-2.Recuperado dehttp://abrasnet.com.br/edicoes-anteriores/Main.php?MagID=7&MagNo=127

Delloite, ToucheTohmatsu (2009) Analise setorial varejo: umsetorem grandes transformações. Recuperado de http://www.deloitte.com/assets/dcom-brazil/local%20assets/documents/analise%20setorial%20varejo.pdf

Deus, J. (2004) As cidadesmédiasna nova configuração territorial brasileira. Boletim Goiano de Geografia, v. 24, En./Jun.,n° 1-2, 81-91.

Guidolin, Silvia Mariaet al (s/a) Conectando indústria e consumidor: desafios do varejo brasileiro no mercado global. BNDES Setorial (30), 3–61.Recuperado de: http://www.bndes.gov.br/SiteBNDES/export/sites/default/bndes_pt/Galerias/Arquivos/conhecimento/bnset/set3001.pdf

Harvey, David (2005) Produção Capitalista do Espaço. San Pablo: Annablume.

LAFIS (2005) ComércioVarejista – Geral. Relatório Setorial, 12 de julio.

Marx, Karl (1999). The capital. A Critique of Political Economy, volume 3. On-Line Versión: Marxists.org.

Mascarenhas, Henrique (2005) O setor de eletrodomésticos de linha branca: umdiagnóstico e a relaçãovarejo-indústria. Tesis de maestría en finanzas y economía empresarial. Inédita. Escola de Economia de São Paulo, Fundação Getúlio Vargas. Recuperada de http://bibliotecadigital.fgv.br/dspace/bitstream/handle/10438/2059/henriquemascarenhasturma2003.pdf?sequence=2

Moreira, Renata (2010) Varejo regional - 50 maiores varejistas regionais do Brasil. Revista Novarejo, n° 31.Recuperado de http://www.portalnovarejo.com.br/ index.php/edicoes-impressas2/item/7912-varejo-regional-50-maiores-varejistas-regionais-do-brasil.

Singer, Paul (1975)Curso de introdução à economia política. Río de Janeiro: Forense. 3ª. Edición.

Smith, Neil (1988). Desenvolvimento desigual. Río de Janeiro: Bertrand.

Sposito, Ma. Encarnação (2004) O chãoempedaços: urbanização, economia e cidades no Estado de São Paulo. Tesis de libre docencia en geografía. Inédita. Universidad Estadual Paulista, Presidente Prudente.

Fecha

de recepción: 2 de

junio de 2015

Fecha

de aprobación: 3 de

noviembre de 2015

Fecha

de publicación: 18

de diciembre de 2015

Esta obra está bajo licencia

Creative Commons Atribución-NoComercial-CompartirIgual 3.0